消費者金融は、急な出費の際に頼りになる便利なサービスです。

しかし、過去に延滞や債務整理の経験がある方は、ブラックでも借り入れができるのか、即日融資は可能なのかと不安を感じることも少なくありません。

信用情報に事故記録がある状態でも、独自の審査基準を持つ中小消費者金融であれば融資を受けられる可能性があります。

この記事では、ブラックの定義や審査の仕組み、即日融資に対応した正規の業者について解説します。

ブラックでも消費者金融から、必要なお金を用意したいと考えている方は、ぜひ参考にしてください。

【目的別】中小消費者金融比較表

消費者金融におけるブラックとは?

消費者金融の審査においてブラックとは、信用情報に何らかの金融事故の記録が残っている状態を指します。

ブラックの定義や自身の信用情報を確認する方法を解説します。

信用情報に過去の事故情報が残っている状態

信用情報におけるブラックとは、過去にローンやクレジットカードの支払いでトラブルを起こし、その記録が信用情報に登録されている状態のことです。

ブラックと判断される金融事故は、主に次のとおりです。

- 長期間の滞納

- 債務整理

- クレジットカードの強制解約

- 代位弁済

金融事故の情報が登録されると、消費者金融の審査担当者は、返済能力が低い、または返済の意思が不安定であると判断します。

一度登録された記録は、完済や手続き終了から5年から7年程度は消去されません。

そのため、過去に金融事故を起こした経験がある方は、一定期間が経過するまで新規の借り入れが難しくなるのが一般的です。

申し込みブラックは短期間に申し込みすぎて警戒されている状態

申し込みブラックとは、短期間に複数の消費者金融へ融資の申し込みを繰り返したことで、審査に通りにくくなっている状態を指します。

目安として、1か月の間に3社から4社以上の申し込みをすると、この状態に該当する可能性が高まります。

消費者金融側は、短期間に多くの申し込みをしている方に対し、よほどお金に困っているといった疑いを持ちやすくなります。

申し込みの履歴は、信用情報機関に6か月間保存されるため、一度この状態になると半年間は新規の申し込みを控えたほうがよいでしょう。

スーパーブラックは現時点で事故を起こしている状態

スーパーブラックとは、過去の事故のみでなく、現時点でも借金の支払いを滞納している、自己破産の申請中など、極めて信用が低い状態を指す俗称です。

過去のトラブルが解決していないため、通常の金融機関から融資を受けることは、ほぼ不可能です。

多くの中小消費者金融では、過去の事故には柔軟に対応できても、現在進行形の滞納については非常に厳しく判断します。

今の支払いが滞っている状況で新しい借金をしても、返済の見込みが立たないと考えられるためです。

まずは現在の滞納を解消することが、再度の借り入れを検討するための大前提となります。

信用情報機関に問い合わせれば自身がブラックかわかる

自身がブラックの状態にあるかどうかは、個人信用情報機関に対して開示請求をおこなうことで正確に確認できます。日本には、次の3つの信用情報機関があります。

信用情報を開示すれば、自身に金融事故の記録がないか確認でき、事故記録が抹消される時期の目安が立つなどのメリットがあります。

信用情報の開示は、スマートフォンや郵送で簡単に手続きが可能であり、手数料は1,000円(税込)程度です。

審査に落ちる理由が分からない方は、まず自身の情報を正しく把握することからはじめてみてください。

ブラックでも借りられる消費者金融の特徴

信用情報に傷がある方でも、特定の条件を満たしていれば借り入れができる中小消費者金融が存在します。

ここからは、なぜこれらの中小業者がブラックの方でも審査の対象とするのか、その理由を具体的に解説します。

独自の審査基準がある

中小消費者金融がブラックの方へ融資をおこなえる最大の理由は、大手とは異なる独自の審査基準を採用しているためです。

大手消費者金融はAIによる自動スコアリング審査が主流ですが、中小業者は担当者が個別に内容を精査する手動審査を重視しています。

自動審査では、信用情報に事故記録がある時点で、即座に否決されるこケースがほとんどです。

しかし、独自審査では事故の背景や、その後の改善状況を考慮してくれる余地があります。

中小消費者金融は、過去のミスを理由に一律で断るのではなく、一人一人の事情に耳を傾けてくれる点が大きな特徴です。

現在の経済状態を重視してくれる

ブラックでも借りられる中小消費者金融は、過去のトラブルよりも現在の返済能力を高く評価します。

たとえ数年前に自己破産をしていたとしても、現在は安定した企業に勤めており、十分な収入があれば融資可能と判断されるケースも珍しくありません。

審査では、毎月の収支バランスや現在の他社借入件数、滞納の有無が厳しくチェックされます。

過去の信用情報の傷は変えられませんが、今の家計が健全であることを証明できれば、借り入れのチャンスは十分にあります。

審査において返済意欲をチェックする

中小消費者金融の審査では、数値化できない返済意欲も重要な判断材料となります。

対面での面談や電話連絡の際に、借り入れが必要な理由や、今後どのように返済していくのかといった計画性を直接確認されることもあります。

ここで誠実な対応を心がけ、返済の意思が強いことを伝えることが重要です。

嘘の申告をしたり、横柄な態度を取ったりすると、たとえ収入が高くても信頼できないと判断されます。

人間性を重視する審査がおこなわれるため、丁寧な受け答えをすれば審査に通過できる可能性を上げられます。

中小消費者金融である

ブラックの方への融資に柔軟なのは、大手と比べて少ない人数で運営されている中小消費者金融です。

これらは一般的に街金とも呼ばれ、差別化を図るために、大手の審査に落ちた層をターゲットとして受け入れています。

中小業者は、限られた広告宣伝費のなかで、一人一人の顧客と深く向き合うことで経営を成り立たせています。

そのため、機械的な判断ではなく、温かみのある対応や柔軟な融資枠の提示が期待できるでしょう。

知名度は低くても、財務局や都道府県に登録されている正規の業者であれば、安心して利用できます。

即日OKな業者も!ブラックでも審査対象になる消費者金融13選

【目的別】中小消費者金融比較表

ブラックの状態でも申し込みが可能で、迅速な対応が期待できる中小消費者金融を紹介します。

それぞれの業者が持つ強みや特徴を理解し、自身の状況に合った1社を見つけてください。

セントラル:セブン銀行ATMが利用可能

- 全国のセブン銀行で手軽に借入可能

- 無利息期間ありで利息負担を軽減

- 忙しい人に嬉しい即日融資対応

| 審査時間 | 最短30分※2 |

| 融資時間 | 最短即日※3 |

| 金利 | 年4.8~18.0% |

| 借入限度額 | 1~300万円 |

| 無利息期間 | 最大30日間 |

セントラルは愛媛県に本社を置く老舗の中小消費者金融ですが、サービス内容は大手並みに充実しています。

関東や大阪、四国などに無人契約機を展開しているほか、セブン銀行ATMでの借り入れや返済が可能です。

中小業者でありながら、はじめての利用であれば30日間の無利息サービスを受けられる点が大きな魅力です。

最短即日の融資にも対応しており、利便性と柔軟な審査を両立させたい方に適しています。

セントラルであればブラックの方でも、現在の収入状況に基づいた誠実な審査が期待できるでしょう。

プラン:来店相談もできる大阪の老舗

- 月々の返済負担を軽減可能

- 即日融資で今すぐ借りられる

- 申込方法も多彩で安心

| 審査時間 | 最短即日※2 |

| 融資時間 | 最短即日※3 |

| 金利 | 年12.0~20.0% |

| 借入限度額 | 1~300万円 |

| 無利息期間 | ‐ |

プランは大阪市に拠点を置く、地域密着型の消費者金融です。

インターネットからの申し込みに加え、店舗での対面相談も受け付けており、事情を直接説明したい方に選ばれています。

長年の実績から培われた独自のノウハウにより、他社で断られた方への融資実績も豊富です。

少額の振込融資にも対応しており、急な出費で数万円だけ必要といった場面でも頼りになる中小消費者金融です。

アロー:最短45分のスピード審査

- Web完結で外出不要

- 家族や会社に借入がバレにくい

- 最短45分で借入できる

| 審査時間 | 最短45分※3 |

| 融資時間 | 最短即日※4 |

| 金利 | 年15.0~19.94% |

| 借入限度額 | 1~200万円(フリープラン) 1~500万円(借換ローン) |

| 無利息期間 | ‐ |

※3.4.お申込時間や審査によりご希望に添えない場合がございます。

アローは名古屋市に本社を置き、全国からの申し込みに対応している消費者金融です。

最大の特徴は審査スピードの早さにあり、最短45分で審査結果の回答が得られます。

専用のスマートフォンアプリを活用すれば、書類の提出から契約までWeb上で完結でき、郵送物が家に届かないのも魅力です。

過去に自己破産や任意整理を経験した方でも、現在は安定した収入があれば前向きに検討してくれる業者として知られています。

アローは、急ぎで資金を調達したいブラックの方にとって、非常に有力な選択肢となるでしょう。

アルコシステム:振込融資に対応

- 急ぎの方向けの即日融資対応

- カードレス・DM停止で知られない

- 実績40年で丁寧な電話対応!

※1 収入がある場合は申込み可能

| 審査時間 | 最短30分※2 |

| 融資時間 | 最短即日※3 |

| 金利 | 年3.0~20.0% |

| 借入限度額 | 最大50万円 |

| 無利息期間 | – |

※3平日14時までの申し込みで可能性あり

アルコシステムは、インターネット申し込みによる振込融資に特化した消費者金融です。

1983年の創業以来、多くのユーザーに利用されてきた実績があります。

店舗を持たないことでコストを抑え、その分を独自の審査基準として還元しています。

他社で審査落ちが続いている方でも、現在の返済能力を重視して柔軟に対応してくれる傾向がある業者です。

全国どこからでも24時間申し込みが可能で、手続きの簡便さを重視する方にもおすすめです。

いつも:Web完結・最短即日融資

- 長めの無利息期間で利息を抑えられる

- スマホ完結でどこでも借入可能

- 郵送物・カードなしで借入がバレにくい

| 審査時間 | 最短45分※2 |

| 融資時間 | 最短即日※3 |

| 金利 | 年4.8~18.0% |

| 借入限度額 | 1~500万円 |

| 無利息期間 | 最大60日間 |

高知市に本拠を置くいつもは、非対面でのWeb完結手続きに力を入れている業者です。最短30分で審査が完了し、即日での融資も十分に可能です。

いつもの主な特徴は、次のとおりです。

- 最大60日間の無利息期間がある

- 在籍確認の電話原則なし

- 原則として自宅への郵送物がない

とくに無利息期間が60日間と長い点は、ほかの中小業者にはない大きなメリットです。

ブラックの方でも、現在の勤務状況や収入が安定していれば、スピード感のある融資が期待できます。

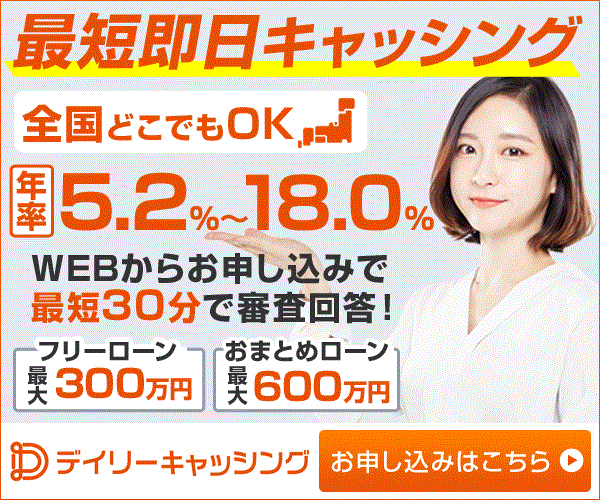

デイリーキャッシング:小口融資に対応

| 審査時間 | 最短30分※4 |

| 融資時間 | 最短即日※5 |

| 金利 | 年5.2~18.0%※6 |

| 借入限度額 | 1~300万円 |

| 無利息期間 | – |

デイリーキャッシングは、さまざまなローン商品を取り扱っている消費者金融です。1〜300万円までの融資に対応しており、幅広い方が利用できます。

インターネットからの申し込みにより全国対応しており、地方に住んでいる方でも利用可能です。

審査では過去の信用情報のみでなく、現在の生活状況や返済計画を詳しく聞き取ってくれる可能性があります。

デイリーキャッシングは、大手では相手にされないような少額の融資でも、丁寧に対応してくれる点が信頼されています。

ニチデン:関西中心の地域密着

ニチデンは、関西や近畿地方を中心にサービスを提供している消費者金融です。地域を限定している分、広告費を抑えて柔軟な審査をおこなっています。

はじめて利用する方を対象に、最大100日間の無利息期間を設けているのが最大の特徴です。

この期間の長さは業界でもトップクラスであり、短期間で返済できる見込みがある方には非常にお得な選択肢となります。

訪問による融資もおこなっており、地域に根ざした安心感のある対応が受けられます。

フクホー:来店不要・全国申込対応

- 創業50年以上の実績

- 即日融資で今すぐ借りたい人にも対応

- 日中忙しい人でも申し込みOK

| 審査時間 | 最短即日※4 |

| 融資時間 | 最短即日※5 |

| 金利 | 年7.30~18.00% |

| 借入限度額 | 1~50万円※実績次第で最大200万まで増額可能 |

| 無利息期間 | ‐ |

※4.5店舗での申込みの場合。また、お申込時間や審査によりご希望に添えない場合がございます。

フクホーは、大阪難波に本社を構える創業50年以上の老舗消費者金融です。

インターネットで全国から申し込みができ、さらにはコンビニエンスストアのマルチコピー機を利用して契約書類を受け取れる仕組みを整えています。

柔軟な審査には定評があり、ブラックの方でも現在の収入証明を提出できれば、融資の可能性があります。

公式サイトには、簡易的に借り入れ可能か診断できる「お借入れ診断」もあるため、審査が不安な方は試してみましょう。

スカイオフィス:全国対応の振込キャッシング

- 来店不要で手続き簡単

- 最短30分で審査完了

- アルバイト・パートでもOK

| 審査時間 | 最短30分※2 |

| 融資時間 | 翌日以降 |

| 金利 | 年15.00~20.00% |

| 借入限度額 | 50万円 |

| 無利息機関 | ‐ |

※1 20歳以上でパート・アルバイト収入があれば借入可能 ※2 9:00~14:00に申込みした場合

スカイオフィスは福岡市に拠点を置く消費者金融で、最短30分の迅速な審査回答が特徴です。

急ぎで現金が必要な方のために、振込融資によるスピーディーな対応をおこなっています。

多忙な方でも申し込みやすいよう、ウェブサイトの入力項目は簡潔にまとめられています。

ブラックの方でも、現在の他社借入件数がそれほど多くなく、安定した月収があるなら借り入れできる可能性のある業者です。

スカイオフィスは全国対応のため、住んでいる地域を問わずに申し込める点が便利です。

フタバ:初回30日間無利息

- 初めての方は30日間利息ゼロ

- 即日振込が可能

- 24時間365日申込みを受付中

| 審査時間 | 最短即日※6 |

| 融資時間 | 最短即日※7 |

| 金利 | 年14.959~19.945% |

| 借入限度額 | 1~50万円 ※契約後、条件によって200万円まで増額可能 |

| 無利息期間 | 最大30日間 |

※4.同意書が必要※5年金以外のその他収入がない人という意味です。年金の他、収入があり借入可能な場合→△で表記

※6.お申込時間や審査によりご希望に添えない場合がございます。※7.16時までの申込み

フタバは東京都に本社を置く、創業50年を超える老舗の消費者金融です。はじめての利用であれば30日間の無利息サービスが適用されます。

平日の16時までに審査が完了すれば、即日での振込融資が可能です。

審査基準は柔軟であり、大手で断られた方や、過去に債務整理を経験した方からの相談も広く受け入れています。

過度な貸付を控える姿勢を持っており、無理のない返済計画を一緒に考えてくれる安心感があります。

ハローハッピー:大阪拠点のフリーローン

- スピードに特化しているカードローン

- 30日間の無利子期間

- 急ぎの用事に迅速対応

※1 収入がある場合は申込み可能

| 審査時間 | 最短3分 |

| 融資時間 | 最短即日 |

| 金利 | 年10.00%~18.00% |

| 借入限度額 | 最大100万円 |

| 無利息期間 | 30日間 |

ハローハッピーは大阪市で営業している中小消費者金融で、フリーローンのほかにリフォームローンや事業主ローンなど多彩な商品を扱っています。

身の丈に合った融資をモットーとしており、現在の収入から逆算して返済可能な金額を提示してくれます。

ブラックの方であっても、直近で滞納がなく、真面目に働く姿勢が見られれば前向きに検討してくれるでしょう。

ハローハッピーは、親身な対応を希望する方に向いている業者のため、ブラックの方は検討してみましょう。

エイワ:対面審査を重視

エイワは、全国に店舗を展開しながらも、今では珍しい対面審査を徹底している消費者金融です。

そのため、申し込み後に必ず店舗へ足を運び、担当者と直接面談をおこなう必要があります。

エイワが対面審査をしている主な理由は、次のとおりです。

- 間性を判断するため

- 適切なアドバイスをおこなうため

- 信頼関係を築き確実な返済を促すため

ブラックの方であっても、現在の生活状況や返済の決意を直接伝えることで、融資を受けられる可能性が大きく高まります。

エイワは、データ重視の審査に落ち続けている方にとって、最後の砦とも呼べる存在です。

アムザ:大阪発の振込キャッシング

アムザは福岡市に拠点を置く、Web完結型の融資を得意とする消費者金融です。

来店不要で、スマートフォンから本人確認書類をアップロードするのみで手続きが進みます。

審査は迅速で、提出書類や信用情報をベースに審査を進め、即日融資にも対応している業者です。

ブラックの方でも、現在の借入件数が整理されており、返済能力に余力があると判断されれば即日振込の対象となります。

また、在籍確認の電話や郵送物が原則ないため、誰にも知られずにお金を借りたい方におすすめです。

ブラックの方が消費者金融を選ぶときのポイント

信用情報に不安がある状態で消費者金融を選ぶ際は、闇雲に申し込むのではなく、安全性を最優先にチェックする必要があります。

ブラックの方が消費者金融を選ぶ際、意識したいポイントを解説します。

上限金利を超えていないか

消費者金融から借りる際は、設定されている金利が法律の範囲内であるかを確認してください。

日本の利息制限法では、借入額に応じて上限金利が次のように定められています。

| 借入額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

もし年率20.0%を超える金利を提示された場合、その業者は違法なヤミ金です。

正規の中小消費者金融であれば、上記の法定金利を厳守しています。

消費者金融を選ぶ際は、申し込み前に必ず公式サイトで金利を確認しましょう。

総量規制の範囲内の借入額か

ブラックの方が借り入れを検討する際は、自身の総借入額が総量規制の範囲内にあるかを把握しておく必要があります。

総量規制とは、貸金業者からの借入合計額が、年収の3分の1を超えてはならないと定められた法律上のルールです。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

引用元:金融庁

たとえば年収が300万円の方は、合計で100万円までしか借りることができません。

既に他社からの借り入れがこの上限に近い場合、どんなに柔軟な審査をしている中小業者であっても融資は不可能です。

自身の現在の借入残高と年収を照らし合わせ、規制の範囲内であることを確認してから申し込みましょう。

Webサービスが充実しているか

借り入れや返済の利便性を重視するなら、専用アプリやマイページの機能が充実している業者を選びましょう。

最近では中小消費者金融でも、スマートフォンから追加融資の依頼や、返済日の確認ができるサービスが増えています。

Web完結に対応していれば、手軽にお金を借りられるうえに、周囲にバレにくいといったメリットもあります。

また、利用状況をリアルタイムで確認できる機能があれば、計画的な返済にも役立ちます。

Webサービスでの借り入れや返済のしやすさは、精神的な負担を減らすためにも重要な要素となります。

口コミの評判は悪くないか

業者の実態を知るためには、SNSや掲示板などの口コミを確認するのも有効です。

ただし、ブラックの方の口コミには審査落ちによる不満も多いため、内容を冷静に判断する必要があります。

チェックしたほうがよい、主な口コミの内容は次のとおりです。

- 担当者の対応が威圧的ではないか

- 強引な取り立ての報告がないか

- 融資までのスピードが宣伝通りか

あまりにも悪い評判が目立つ業者や、「誰でも絶対借りられる」といった過度な宣伝文句ばかりが並ぶサイトには注意が必要です。

一方で、任意整理をしたけど借りられた、ブラックでも審査に通ったなどの口コミがあれば、柔軟な審査を実施していることがわかります。

貸金業の登録番号を確認できるか

検討している業者が、国や都道府県に正規に登録されているかを確認すれば、安心できる貸金業者だとわかります。

正規の業者であれば、公式サイトの最下部などに「東京都知事(1)第00000号」といった登録番号が必ず記載されています。

この番号を金融庁の登録貸金業者情報検索サービスに入力すれば、実在する業者かどうかが一目でチェック可能です。

登録がない、あるいは番号がデタラメな場合は、100%ヤミ金といえるでしょう。

ブラックという弱みにつけ込まれないよう、最低限この確認はおこなうようにしてください。

ブラックで消費者金融の審査に通らないケース

独自審査をおこなう中小消費者金融であっても、すべてのブラックの方が借りられるわけではありません。

ブラックで消費者金融に審査落ちするケースを解説します。

現在も長期延滞が続いている

現時点で他社への支払いを滞納している場合、審査に通る可能性は極めて低くなります。

消費者金融にとって、現在の延滞は「返済する余裕がない」あるいは「返済する意思がない」となどのように判断されるためです。

過去の事故については「終わったこと」として判断する業者も多いですが、今現在進行しているトラブルは見逃してくれません。

まずは現在の滞納分を解消し、少なくとも数か月間は期日通りに支払っている実績を作ることが、審査通過には必要になります。

収入がない・安定していない

消費者金融からの借り入れには、本人に安定した収入があることが必須条件です。

無職の方はもちろん、日雇い労働や短期のアルバイトなどで収入が極端に不安定な場合も、返済能力が低いとみなされます。

安定した収入とは、毎月決まった時期に一定額以上の給与を得ている状態を指します。

勤続年数が長いほど有利になりますが、中小業者であれば数か月程度の勤続でも柔軟に対応してくれる場合があります。

今の仕事で着実に給料をもらっていることを、給与明細や源泉徴収票などでしっかり証明できるようにしておきましょう。

短期間で複数社へ申し込んでいる

前述の「申し込みブラック」に該当する場合も、審査通過は難しくなります。

1週間や2週間のうちに5社も6社も申し込んでしまうと、どの業者も「相当に差し迫った事情がある」と警戒し、リスク回避のために審査落ちさせます。

審査落ちが続くと焦って次の業者に申し込みたくなりますが、逆効果です。

一度審査に落ちたら、少なくとも1か月、できれば信用情報がクリアになる半年間は期間を空けるのをおすすめします。

早く借りたい、審査が不安などと考えて複数社に申し込むのではなく、最も可能性が高い1社に絞って申し込みましょう。

ブラックでも借りやすくするコツ

少しでも審査通過の確率を高めるためには、事前の準備と戦略が重要です。

ブラックの方が、消費者金融から借りやすくなるコツを解説します。

借入希望額をできるだけ少なくする

審査を通りやすくするための鉄則は、借入希望額を必要最小限に留めることです。

たとえば50万円を希望するのと5万円を希望するのでは、業者側の貸し倒れリスクが大きく異なります。

可能であれば、最初は5万円から10万円程度の少額で申し込むことをおすすめします。

少額であれば審査のハードルが下がり、返済実績を積むことで将来的に増額を提案されることもあるでしょう。

自身に今必要な金額を計算して、借入希望額を最小限にして申し込めば、審査に通過できる可能性を上げられます。

申込は1〜2社に絞る

前述の通り申し込みブラックを避けるため、そして1社あたりの審査に真摯に向き合うため、申し込み先は厳選した1社か2社に絞りましょう。

自身の属性や地域、業者の特徴を比較し、最も適していると感じる業者に申し込むのをおすすめします。

たとえば、個別の事情を聞いて欲しいのであれば、対面や電話で相談ができる中小消費者金融がよいでしょう。

また、職場への電話を避けたい方は、書類での在籍確認を実施している業者を1〜2社選べば、誰にもバレない可能性が高まります。

在籍確認に適切に対応する

審査の最終段階でおこなわれる在籍確認には、不備がないよう万全を期してください。

在籍確認とは、申告した勤務先に本当に在籍しているかを電話などで確認する作業です。

業者の担当者が申込者宛てに電話をかけ、自身が出ればすぐに終わるため、過度に心配する必要はありません。

最近では書類提出による代替を認める業者も増えていますが、中小消費者金融は電話での在籍確認が多い傾向にあります。

職場にバレるのが不安な場合は、個人名でかけてもらうよう指定するなど、事前の相談を忘れないようにしましょう。

審査なし!消費者金融以外でお金を借りる方法

消費者金融の審査にどうしても通らない場合でも、信用情報が関係しない借入方法は存在します。

審査なしでお金を借りる方法を解説するため、審査落ちした方や消費者金融以外の資金調達方法も検討したい方は、ぜひ参考にしてください。

クレジットカードのキャッシング枠を活用

既に持っているクレジットカードにキャッシング枠が設定されていれば、改めて審査を受けることなく現金を借りられます。

キャッシング枠の設定の有無は、カードの会員専用サイトや利用明細で確認できます。

新たに枠を作る場合は審査が必要になりますが、既に枠があるならコンビニのATMですぐに引き出せます。

ただし、金利は高めに設定されていることが多いため、借り入れ後の返済計画はしっかり立てておく必要がある点に注意が必要です。

家族や知人から借りる

最も身近な解決策は、家族や信頼できる友人に相談する方法です。当然ながら審査はなく、利息や返済期間も柔軟に相談できます。

ただし、人間関係を壊さないための配慮は欠かせません。

たとえ親しい間柄でも借用書を作成し、いつまでに、どのように返すかを明確に約束してください。

家族や知人からお金を借りる場合でも、誠実な態度を見せることが、今後の生活再建に向けた精神的な支えにもなります。

ゆうちょ銀行の貯金担保貸付

ゆうちょ銀行に担保定額貯金や担保定期貯金があるなら、その残高を担保にお金を借りることができます。これを貯金担保貸付と呼びます。

総合口座の貯金残高を超える払い戻しの請求や、引き落としがあった際、不足分が自動的に貸付けられる仕組みです。

自分の貯金を担保にするため、信用情報の審査は一切ありません。

預入金額の90%まで、最大300万円を借りることができ、金利も非常に低く抑えられています。

万が一のときのために貯金をしている方は、解約する前にこの制度の利用を検討してみてください。

生命保険の契約者貸付

解約返戻金のある生命保険に加入している場合、契約者貸付制度を利用できる可能性があります。

契約者貸付は保険を解約することなく、解約返戻金の一定範囲までお金を借りられる仕組みです。

保険会社が預かっている資産を担保にするため、ブラックの状態でも審査なしで利用できます。

金利も消費者金融より大幅に低く、返済が滞っても保険金で相殺されるため、督促に追われるリスクが少ない点がメリットです。

契約者貸付制度を利用したいと考える方は、契約中の保険会社に制度の有無を問い合わせてみましょう。

公的融資制度を活用

生活が困窮している場合は、国や自治体が提供する公的融資制度を頼ることができます。代表的なものに、生活福祉資金貸付制度があります。

この制度は、低所得者や高齢者、障害者世帯を対象に、自立を支援することを目的としている公的融資制度です。

無利子または非常に低い金利で借りられますが、自治体の窓口の社会福祉協議会での相談や審査が必要です。

融資までに時間はかかりますが、生活を根本から立て直したい場合には最も安全な手段です。

会社の従業員貸付制度を活用

勤務先に福利厚生として従業員貸付制度がある場合、会社からお金を借りられることがあります。

社内規定に基づいた貸付のため、信用情報のチェックはおこなわれないケースが一般的です。

冠婚葬祭や急病など、やむを得ない事情がある場合に利用できるケースが多い制度です。

金利が低く、給与またはボーナスから天引きで返済できるため、計画的に利用できます。

ただし、会社の上司や経理担当者に事情を知られることになり、その点を許容できるかどうかが判断基準となります。

審査不要で最短即日!今すぐお金を調達する方法

借り入れ以外の方法で、即座に現金を手にいれる手段もあります。

審査を待つ余裕がないときに有効な3つの方法を紹介します。

質屋で物を担保にする

質屋は、持ち込んだ品物を担保にお金を貸してくれる場所です。これを質入れと呼び、信用情報の審査はおこなわれません。

質屋の仕組みは次のとおりです。

- ブランド品、時計、貴金属、家電などを預ける

- 査定額の範囲内でお金を借りる

- 期限までに元金と利息を返せば品物が戻る

- 返せなければ品物を手放すのみで返済義務はなくなる

価値のある品物さえあれば、その場で現金が手に入るため、急いで資金を用意したい方に向いています。

仮に返済できなくても督促が来ることはなく、信用情報に傷がつくこともありません。

フリマアプリで不用品を売却

メルカリなどのフリマアプリは、意外なものが高値で売れることもあるため、身の回りの不用品を売ることも有効な手段です。

ただし、出品してから売れるまで、そして売上金が口座に入金されるまでに数日かかる可能性があります。

今すぐ現金が必要な場合は、街のリサイクルショップや古本屋に不用品を持ち込むほうが、その場で現金化できるため確実です。

部屋の整理も兼ねて、資金を捻出できないか見直してみましょう。

単発バイトをする

身体を動かして稼ぐことが可能なら、即日払いの単発バイトも検討してください。

タイミーをはじめとした隙間バイトアプリを利用すれば、面接なしですぐに働ける仕事が見つかります。

自身の労働によって得たお金は返済の必要がなく、家計改善の効果も期待できます。

借り入れを増やす前に、まずは一日働いて数千円から1万円を確保できないか考えてみてください。

即日払いの単発バイトは、精神的な健康を保ちながらお金を得られる、最も健全な方法といえるでしょう。

ブラックでも絶対に利用してはいけない借り入れ方法

どれほどお金に困っていても、次の3つの方法は絶対に利用しないでください。一度手を出すと、生活の再建が不可能になる恐れがあります。

- 個人間融資

- ヤミ金

- クレジットカードの現金化

なぜこれらが危険なのか、その理由を解説します。

個人間融資

SNSや掲示板で見かける個人間融資は、非常に危険です。「困っている人を助けたい」といった親切な言葉の裏には、犯罪組織やヤミ金が潜んでいます。

個人間融資のリスクは、次のとおりです。

- 法外な利息を要求される

- 個人情報を悪用される

- 女性の場合、性被害に遭う危険性がある

見知らぬ個人がお金を貸してくれることは、現実にはあり得ません。

トラブルに巻き込まれた際に法的な保護を受けることも難しいため、絶対に近づかないでください。

ヤミ金

ヤミ金は法外な金利で貸付をおこない、暴力的な取り立てをしてくる違法業者です。

違法なヤミ金は「審査なし」「ブラックOK」などの言葉で巧みに誘ってきます。

10日で1割の「トイチ」や、10日で5割の「トゴ」といった利息は、一度借りると雪だるま式に膨れ上がり、完済するのはほぼ不可能です。

支払いが滞れば本人だけでなく、職場や家族にまで執拗な嫌がらせがおこなわれます。

精神を病み、家庭を崩壊させる原因となるため、どれほど追い詰められても関わってはいけません。

クレジットカードの現金化

クレジットカードの現金化も、絶対してはいけない行為です。

現金化には、主に次の2種類があります。

| 現金化の種類 | 仕組み |

|---|---|

| 買取方式 | 購入した品や商品券を売却する |

| キャッシュバック方式 | 業者から指定された商品を購入して代わりに現金をもらう |

どちらもカード会社の規約で禁止されており、発覚した場合は強制解約や一括返済を求められるおそれがあります。

また、買取式は結局自身が支払う必要がある、キャッシュバック方式は業者にだまされるリスクがあり、借金がふくらむリスクもあるため危険です。

ブラックと消費者金融に関するよくある質問

ブラックの状態での消費者金融からの借り入れについて、多くの方が抱く疑問に回答します。

気になる質問がある方は、ぜひ参考にしてください。

信用情報はいつ回復しますか?

信用情報の回復にかかる期間は、事故の内容によって異なります。一般的には、延滞の解消や契約終了から5年が目安です。

| 金融事故の種類 | 回復にかかる期間の目安 |

|---|---|

| 支払遅延・延滞 | 解消から5年 |

| 任意整理 | 手続き開始または契約終了後から5年 |

| 自己破産 | 手続き開始または契約終了後から5〜7年 |

この期間が経過すると信用情報機関から記録が抹消され、再び大手消費者金融や銀行ローンの審査に通る可能性があります。

正確な時期を知りたい場合は、前述した信用情報の開示請求をおこなうのが確実です。

ブラックでも大手消費者金融は利用できますか?

基本的には、ブラックの状態でプロミスやアコムなどの大手を利用するのは非常に困難です。

大手は機械的な自動審査をおこなっており、事故情報がある時点で自動的に否決される仕組みになっているためです。

ただし、金融事故からかなりの年月が経過しており、情報の消去時期が近い場合などは審査に通ることもあります。

しかし、無駄な審査落ち履歴を残さないためにも、ブラックの自覚がある間は中小消費者金融を優先して検討しましょう。

自己破産後はいつから申し込めますか?

自己破産後は、借金の返済義務が免除される免責確定後であれば、申し込み自体はできます。

ただし、自己破産直後の申し込みは、担当者のイメージも悪くなりやすいため、審査落ちしやすいでしょう。

まずは生活を立て直すことを優先し、数か月〜1年は待ってから中小消費者金融の利用を検討してください。

まとめ

この記事では、ブラックの状態でも借り入れが可能な消費者金融の特徴や、即日融資を受けるための具体的な方法について解説しました。

いわゆるブラックの方でも、柔軟な審査を実施している中小消費者金融であれば、借り入れできる可能性があります。

また、審査なしや絶対借りられると宣伝している業者はヤミ金のため、絶対に利用してはいけません。

借り入れを検討する際は、専門家である当サイトの情報を参考に、無理のない返済計画を立ててください。

より詳細な情報は、各業者の公式サイトで確認するか、サービス名「セントラル」や「アロー」で検索してみましょう。