資金調達に悩む事業者にとって、審査が柔軟なローンは頼りになる存在です。

しかし、インターネット上で見かける「審査激甘」という言葉に、安全性への疑問を持つ方も少なくありません。

正規の業者で「審査激甘」のカードローンは存在しませんが、銀行とは異なる基準で判断する「独自審査」の業者は存在します。

この記事では、審査の仕組みや柔軟な業者の見分け方、審査に落ちた場合の代替案について解説します。

資金を調達したいと考えている方や、事業用ローンを利用したいと考えている方は、ぜひ参考にしてください。

事業者ローンの審査は激甘ではない

事業者ローンにおいて「審査が激甘」、誰でも借りられるなどの事実は存在しませんが、銀行とは異なる基準で判断される「柔軟な審査」は存在します。

ここでは、ローン審査の仕組みと実態について、次の3つの観点から解説します。

- 事業者ローンに必ず審査がある法的な理由

- 銀行融資と比較して「甘い」と感じられる背景

- ノンバンク特有の「独自審査」の仕組み

それぞれの内容を具体的に解説します。

事業者ローンには必ず審査がある

正規の事業者ローンにおいて、審査なしで融資がおこわれることは絶対にありません。

その最大の理由は、貸金業法第13条によって返済能力の調査がすべての貸金業者に義務付けられているためです。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法

法律では、顧客の収入や信用情報などを確認せずに貸し付けることを禁止しており、これに違反すると業者は行政処分の対象となります。

したがって、「審査なし」「誰でも借りられる」と宣伝する業者は、法律を遵守しない違法業者や闇金であると断言できます。

銀行融資よりは甘い傾向

一般的に、ノンバンクの消費者金融や信販会社の事業者ローンは、銀行融資と比較して審査に通りやすい、つまり「甘い」と感じられる傾向があります。

審査に通りやすいのは、銀行とノンバンクで、ビジネスモデルが根本的に異なるためです。

銀行は低金利で融資をおこなう代わりに、貸し倒れリスクを極限まで下げる厳格な審査を実施しています。

一方、ノンバンクは銀行よりも高い金利を設定し、ある程度のリスクを許容する仕組みをとっています。

この金利差がリスク許容度の差となり、結果として銀行で断られた案件でもノンバンクなら融資可能となるケースが生まれます。

独自審査で柔軟な事業者ローンはある

銀行の審査に落ちたとしても、中小規模の消費者金融などが提供する独自審査の事業者ローンであれば借りられる可能性があります。

独自審査とは、コンピューターによる自動的なスコアリングシステムのみでなく、担当者が直接事情をヒアリングして判断する審査方法のことです。

大手銀行や大手消費者金融は、過去の決算数値や信用情報を重視する「スコアリング審査」が主流です。

そのため、滞納や債務整理をしたなどのネガティブなデータがあると、機械的に否決されることが一般的です。

対して独自審査では、「過去」のデータよりも「現在」の資金繰りを重視するため、現状の返済能力さえ説明できれば融資を受けられる余地があります。

審査が柔軟な事業者ローンを見分けるポイント

柔軟な審査を実施している事業者ローンを見分けるポイントを解説します。

資金繰りでお金を借りたい方や、審査に通るか不安な方はぜひ参考にしてください。

上限金利が高めに設定されている

上限金利が高めに設定されているかどうかは、審査の柔軟性を判断する指標の一つです。

金利は、貸し手にとってのリスクヘッジとしての役割を持っています。

上限金利が利息制限法の上限近くに設定されている業者は、それだけ貸し倒れリスクが高い顧客層も受け入れる体制を整えているといえます。

利息制限法で定められている上限金利は、次の表を参考にしてください。

| 借入額 | 上限金利(年利) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

一方で、低金利を売りにしているローンは、銀行同様に審査基準が厳しく設定されている可能性が高くなるのが一般的です。

審査が柔軟な事業者ローンを選びたい方は、上限金利が高めに設定されているかどうかを確認しましょう。

事業者ローン専業の貸金業者

審査の通過率を上げるには、事業者ローンを専門に取り扱っている貸金業者を選ぶことが効果的です。

個人向けのカードローンを主業とする大手消費者金融とは異なり、専業の業者は企業の商流や資金繰りの実態を深く理解しています。

そのため、表面上の決算書が赤字であっても、季節要因や特殊な事情を汲み取ってくれる「審査の深さ」があります。

専門知識を持った担当者が在籍しているかどうかは、柔軟な審査を期待するうえで非常に重要な要素です。

無担保・保証人なしで借りられる

無担保・保証人なしで融資をおこなっている事業者ローンは、審査スピードと柔軟性に優れている傾向があります。

不動産担保融資の場合、担保価値の調査に時間がかかるうえに、担保余力がなければ融資を受けられません。

一方、無担保ローンは事業の収益性そのものを評価対象とするため、資産を持たない事業者でも申し込みが可能です。

とくに「第三者保証人不要」としている業者は、経営者個人の人間関係に配慮しており、利用のハードルを下げているといえます。

「法人限定」か「個人事業主も対象」かをまず確認する

申し込み前に必ず確認すべき点は、そのローンが「法人専用」か、それとも「個人事業主も対象」かという点です。

事業者ローンのなかには、貸付対象を法人(株式会社)に限定している商品が数多く存在します。

個人事業主が法人専用のローンに申し込んでも、審査の土俵に上がることなく門前払いとなってしまいます。

これでは、審査履歴に無駄な申し込み記録を残すことになりかねません。

公式サイトの貸付条件を確認し、自身の事業形態が対象に含まれているかを最初にチェックしてください。

独自審査で柔軟対応!個人事業主・法人におすすめの事業者ローン

ここでは、独自審査をおこない、柔軟な対応で定評のある事業者ローンを紹介します。

それぞれのサービスについて具体的に解説するため、自身に合う事業者ローンを見つけましょう。

キャレント

- 事業資金専用ローン

- 最短即日融資

- 担保・保証人は原則不要

※1 事業者専用のため対象外

| 審査時間 | 要確認 |

| 融資時間 | 最短即日 ※平日14時までに手続き完了の場合 |

| 金利 | 年7.8%~18.00% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | なし |

キャレントは、インターネット完結型の申し込みに対応した、法人専用の事業者ローンです。

訪問や郵送の手間を省き、平日14時までの手続き完了で、最短即日融資が可能というスピード感が大きな特徴です。

利用限度額は最大500万円と小口から中口の資金需要に適しており、急なつなぎ資金が必要な法人経営者にとって有力な選択肢となります。

ただし、対象は法人のみであり、個人事業主は利用できない点に注意が必要です。

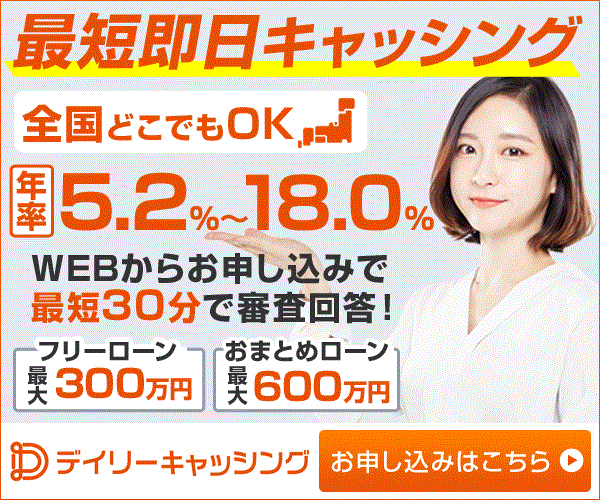

デイリーキャッシング

| 審査時間 | 最短30分※4 |

| 融資時間 | 最短即日※5 |

| 金利 | 年5.2~18.0%※6 |

| 借入限度額 | 1~300万円 |

| 無利息期間 | – |

デイリーキャッシングは、個人事業主も利用可能な柔軟性の高い事業用ローンを用意しています。

通常のビジネスローンに加え、不動産担保ローンも取り扱っているため、まとまった資金が必要な場合にも対応できます。

担保がある場合は、より低金利かつ長期の返済計画を立てることが可能です。

独自の審査基準を持っており、他社で断られた場合でも相談に乗ってくれる姿勢が評価されています。

AGビジネスサポート

AGビジネスサポートは、大手消費者金融アイフルグループが提供する、事業者向けローンサービスです。

大手グループならではの豊富な資金力と安心感があり、個人事業主から法人まで幅広く対応しています。

最大1,000万円までの「事業者向けビジネスローン」に加え、売掛債権ファクタリングや不動産担保ローンなど、商品のラインナップが多彩です。

赤字決算でも過去の業績だけでなく現状を考慮して審査をおこなうと明言しており、柔軟な対応が期待できます。

アクト・ウィル

アクト・ウィルは、法人を対象とした法人融資専門の貸金業者です。

一般的な事業者ローンは金利が10.0%〜と利率が低く、銀行融資に近い低金利設定と、最大5,000万円の大口融資に対応している点が強みです。

即日融資にも対応しており、スピードと好条件を両立させたい法人経営者におすすめです。

不動産担保ローンや有価証券担保ローンなどの融資プランも用意されていますが、原則として個人事業主は対象外となっています。

ファンドワン

ファンドワンは、全国どこからでも申し込みができ、最短即日の融資にも対応している事業者ローンです。

「赤字決算でも相談可能」と公式サイトに記載しており、厳しい経営状況にある事業者に寄り添う姿勢を明確にしています。

車担保融資や売掛債権担保融資などを活用すれば、信用情報に不安がある場合でも資金調達できる可能性があります。

ファンドワンは、主に法人を対象としていますが、柔軟な審査基準は多くの経営者の助けとなっている事業者ローン業者です。

株式会社オージェイ

株式会社オージェイは、最大1億円までの融資に対応し、厳しい状況の事業者の駆け込み寺とも呼ばれる存在です。

無担保融資のみでなく、不動産担保や動産担保など、あらゆる資産を担保として活用する提案力を持っています。

Webで全国から申し込めるうえに、本社での契約が困難な場合は、希望の時間や場所に配達している業者です。

営業年数が短い法人、個人事業主でも申し込めるため、事業をはじめたばかりの方でも借り入れできる可能性があります。

独自審査の通過率を上げる!申し込みのポイント

独自審査の事業者ローンであっても、何の準備もなしに申し込めば審査落ちのリスクは高まります。

審査通過率を上げる方法を解説するため、借り入れできるか不安な方は対策を実施しましょう。

決算書・確定申告書が赤字でも資金繰り表を作成

決算書や確定申告書が赤字である場合は、補足資料として「資金繰り表」を作成し、提出すると非常に有効です。

赤字の事実は変えられませんが、独自審査の担当者が見ているのは、今後返済していく現金があるかどうかです。

資金繰り表を用いて、「いつ入金があり、どのように返済原資を確保するのか」を数字で説明できれば、審査担当者に安心感を与えられます。

簡易的なものでも問題ないため、返済計画の根拠を示す資料を用意しましょう。

他社借入や税金滞納は隠さず申告

他社からの借入状況や税金の滞納がある場合、その事実を隠さずに正直に申告することは、審査通過への絶対条件です。

貸金業者は信用情報機関のデータを照会するため、借入状況はすべて把握できます。

嘘をついて申し込むと「虚偽申告」とみなされ、その時点で「信用できない人物」として即審査落ちとなるため注意が必要です。

税金の未納がある場合でも「分納の相談をしている」「この融資で一部納付する」などの対策を正直に伝えれば、相談に乗ってくれる業者は存在します。

希望額は必要最低限にする

申し込み時の希望融資額は、念のため多めに設定するのではなく、必要最低限の金額に設定してください。

どの事業者ローンでも、融資金額が大きくなればなるほど、返済負担が増して審査のハードルは上がります。

とくに信用力に不安がある場合は、確実に審査に通ることを優先し、直近の資金ショートを回避できるギリギリの金額で申し込むのが賢明です。

まずは少額で実績を作り、返済を続けることで増額を目指す方法もあるため、多めに借り入れしないようにしましょう。

信用情報を汚さないよう1社に絞る

手当たり次第に複数の業者へ申し込むのではなく、自社の条件に最も合う1社に絞って申し込むようにしてください。

短期間に複数の貸金業者へ申し込みをおこなうと、信用情報機関に申し込み履歴が残り、「申し込みブラック」と呼ばれる状態になります。

申し込みブラックは、資金繰りに困窮しており複数社で断られていると判断され、本来通るはずだった審査も通らなくなる状態です。

そのため、事前に事業者ローンを比較検討し、自身に合う業者に申し込む必要があります。

事業者ローン審査激甘と謳う業者からは借りてはいけない!

インターネット上には「審査激甘」や「誰でも融資」といった甘い言葉で誘う広告が存在しますが、これらは極めて危険です。

審査激甘と宣伝している事業者ローンを利用してはいけない理由を解説します。

審査なし・携帯電話のみは闇金の可能性大

「審査なし」と謳っている業者や、連絡先が携帯電話番号のみの業者は、ほぼ間違いなく闇金です。

正規の貸金業者は、固定電話の設置が義務付けられています。

携帯電話のみで営業する「090金融」は、所在地を隠して違法な高金利での貸し付けや、強引な取り立てをおこないます。

一度でも関わってしまうと、法外な利息を請求されるのみでなく、個人情報を悪用されるリスクもあるため、絶対に連絡を取ってはいけません。

手形・小切手や通帳の引き渡しはNG

融資の条件として、白紙の手形・小切手や、銀行通帳、印鑑の郵送を求めてくる業者は詐欺業者です。

これは「システム金融」や「通帳詐取」と呼ばれる手口です。

手形を渡せば勝手に高額な金額を記入されて不渡りに追い込まれたり、通帳を渡せば犯罪収益の振込先に使われたりします。

正規の業者の場合、担保として通帳や印鑑そのものを預かることはあり得ません。要求された時点で詐欺と判断し、即座にやり取りを中止してください。

ブラックOK等の表記自体が貸金業法違反

広告やホームページに「ブラックOK」「激甘審査」といった表記があること自体が、貸金業法違反の証拠です。

貸金業法第16条では、借入意欲をそそるような誇大広告を禁止しています。

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用元:貸金業法

「誰でも借りられる」と誤認させる表現は、貸金業法第16条に該当します。

堂々と法律違反をしている業者が、まともな融資をおこなうはずがありません。

コンプライアンスを無視する業者は、取り立てなどのルールも無視する危険性が高いため、絶対に関わらないようにしましょう。

不安な場合は検索サービスで登録番号を確認

少しでも怪しいと感じる業者があれば、金融庁の登録貸金業者情報検索サービスを利用して、正規の業者かどうかを確認してください。

正規の貸金業者は、国や都道府県から登録番号の交付を受けています。

サイトに記載されている登録番号を検索し、業者名や住所、電話番号が一致するかを照合しましょう。

闇金の中には、実在する正規業者の登録番号を勝手に使用しているケースもあるため、電話番号まで一致しているかを確認してください。

どうしても事業者ローン審査が通らない場合の代替案

どうしても事業者ローン審査が通らない場合でも、資金調達の手段は借入のみではありません。

ここでは、融資以外の4つの代替案を紹介します。

国の補助金・助成金制度を利用する

即効性は低いですが、返済義務のない「補助金」や「助成金」の活用を検討してください。

とくに、経営改善計画の策定を支援する「405事業(経営改善計画策定支援事業)」を活用すれば、専門家のサポートを受けられます。

また、雇用調整助成金をはじめとした、要件を満たせば受給できる補助金・助成金制度もあります。

これらは借金ではないため、財務状況を悪化させずに資金を得られる点が、最大のメリットです。

ファクタリングを活用する

融資以外で資金を調達したい場合は、ファクタリングの活用も検討しましょう。

ファクタリングとは、入金待ちの請求書を業者に売却し、早期に現金化するサービスです。

これは借り入れではなく債権の売買であるため、利用者の信用情報や決算内容は審査の重要項目ではありません。

重視されるのは取引先の信用力です。そのため、自社が赤字や税金滞納中であっても、信用できる取引先への請求書があれば利用できる可能性が高く、最短即日で資金調達できます。

近年では、個人事業主向けのファクタリングサービスも増えているため、見積もりを取るとよいでしょう。

請求書カード払いで支払いを先延ばしにする

手元の現金が不足している場合、カード払いを利用して支払いを先延ばしにする方法があります。

これは、銀行振込が必要な取引先への支払いを、代行業者を通じてクレジットカードで決済する仕組みです。

カード決済にすれば最大で60日の間、実際の口座引き落とし日まで現金の支出を遅らせることができます。

融資審査なしで、手持ちの法人カードやビジネスカードの利用枠があればすぐに活用できるため、短期的な資金繰りの改善に役立ちます。

既存の借入先に返済条件の変更を相談する

新たな資金調達が難しい場合は、既存の借入先である銀行や日本政策金融公庫へ行き、返済条件の変更を相談してください。

具体的には、元本の返済を一時的にストップし、利息のみの支払いにしてもらうよう交渉します。

これにより、毎月のキャッシュアウトを大幅に減らすことができます。

返済条件の変更中は新規融資が難しくなりますが、倒産を回避し、事業を継続するための正当な防衛策です。

事業者ローン審査激甘に関するよくある質問

事業者ローンに関して、よくある質問に回答します。

気になる質問や疑問を抱く点があれば、ぜひ参考にしてください。

ブラックリストでも借りられるビジネスローンはありますか?

「絶対に借りられる」と保証できるローンはありませんが、ブラックリストでも借りられる可能性はあります。

独自審査の中小消費者金融であれば、現在の事業収益や返済能力を考慮して融資をおこなうケースがあるためです。

ただし、大手銀行や大手消費者金融の審査には通らないため、申し込み先を中小消費者金融の業者に絞る必要があります。

次のページでは独自審査の中小消費者金融をまとめて紹介していますので、参考にしてください。

審査なしで即日融資してくれる場所は本当にないのですか?

正規の貸金業者で、審査なしの融資をおこなう場所は存在しません。

即日融資に対応している業者はありますが、必ず所定の審査がおこなわれます。

もし「審査なし」と宣伝している業者があるとすれば、それは違法な闇金のため、利用してはいけません。

唯一の例外として、生命保険の契約者貸付や定期預金担保貸付など、自身の資産を担保にする場合は審査なしで借りられることがあります。

赤字決算や債務超過の状態でも審査に通りますか?

事業が赤字決算や債務超過の状態であっても、審査に通過できる可能性があります。

ビジネスローン、とくにノンバンクの独自審査では、決算書の表面上の数字のみでなく、実質的な返済能力を見ます。

たとえば、赤字の原因が一過性の投資によるものである場合や、減価償却費を足し戻したキャッシュフローがプラスになる場合などは、融資対象となり得ます。

事業計画書や資金繰り表を用いて、返済可能であることを論理的に説明できるかがポイントです。

個人事業主や開業したばかりでも申し込めるローンはありますか?

個人事業主や開業して間もない場合でも、申し込める事業者ローンはあります。

ただし、すべてのビジネスローンが個人事業主や創業直後の事業者を対象としているわけではありません。

創業直後で実績がない場合は、AGビジネスサポートをはじめとした、個人事業主への融資実績が豊富なノンバンクを検討するとよいでしょう。

家族や第三者の連帯保証人や不動産担保は必要ですか?

多くの事業者ローンでは、第三者の連帯保証人や不動産担保は「原則不要」です。

法人の場合、代表者が連帯保証人になることは一般的ですが、家族や知人を保証人にするよう求められることは少なくなっています。

また、無担保ローンであれば不動産などの担保も不要です。

まとめ

この記事では、事業者ローンの審査の実態と、柔軟な独自審査をおこなう業者の選び方について解説しました。

「審査激甘」や「必ず借りられる」といった言葉は貸金業法で禁止されており、これらを宣伝する業者は違法な闇金である可能性が高いため注意が必要です。

一方で、銀行融資に通らない場合でも、現在の資金繰りを重視する中小消費者金融の独自審査であれば、融資を受けられる可能性があります。

赤字決算や税金滞納などの事情がある場合は、隠さずに相談し、資金繰り表で返済能力を示すことが重要です。

事業者ローンを検討している方は、本記事の内容を参考に資金調達をおこない、事業を継続させましょう。